2022 – Q3 Job Market Update

就職市場概述

根據行政院主計總處報告顯示,受惠於新興科技應用需求續強、供應鏈缺料狀況改善,以及產品漲價影響,2022 年第 1 季經濟成長率較去年同期成長 3.14%。在國際新興科技應用及企業數位轉型需求仍持續增加、各國落實基礎建設等激勵下,預估2022年全年經濟成長率達3.91%。

內需市場來看,第 1 季網路消費活絡,且在放寬防疫管制措施及政府振興方案挹注下,第 1 季零售業、餐飲業營業額分別年增 4.10% 及 4.98%。但交通、休閒娛樂消費受天候及疫情反覆影響,仍顯疲弱,大眾運輸載客量仍減少 1 成。

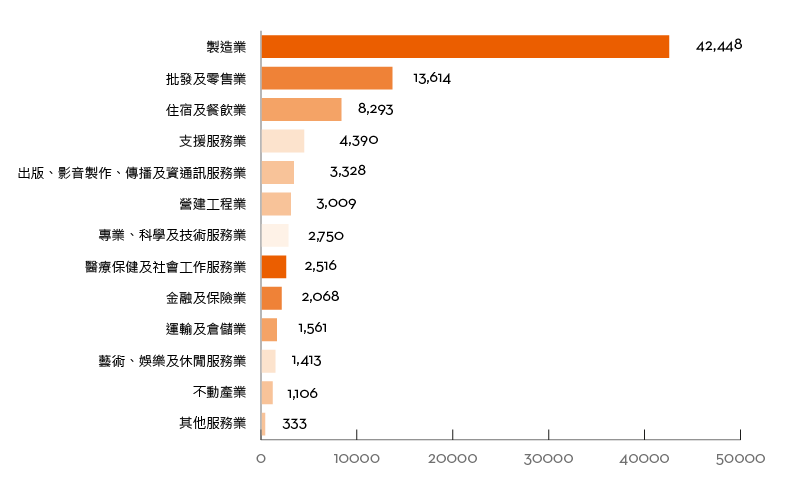

2022年7月底較4月底人力需求淨增減人數:依行業

資料來源:勞動部 111年第 2次人力需求調查

從勞動部發布資料顯示,因國際市場需求持續增加、台灣採取防疫與經濟並行,看好暑假旅遊消費旺季商機,預計 2022 年 7 月底較 4 月底人力需求增加8.7萬人。主要人力需求產業仍以製造業為主,需求淨增加 4.2 萬人,主要來自公司營運擴增或多角化經營的需求(59.6%)。批發及零售業、住宿及餐飲業則因為暑假旅遊旺季來臨,預計人力需求淨增加 2.2 萬人。

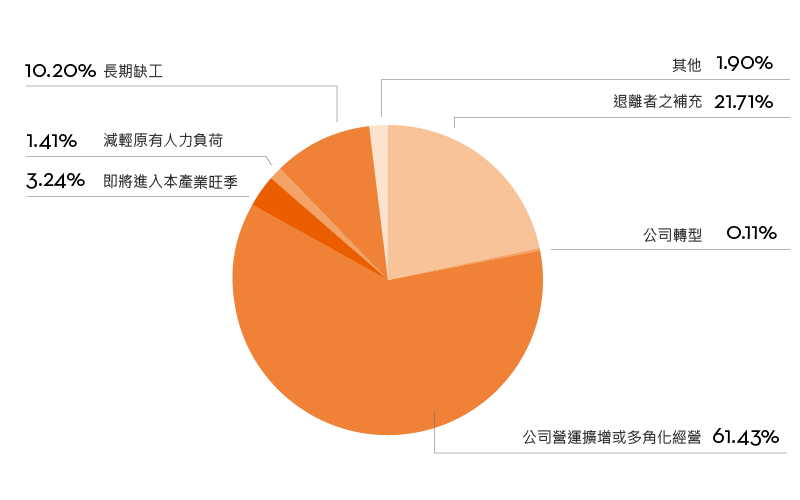

2022年7月底較4月底增加人力原因

資料來源:勞動部 111年第 2次人力需求調查

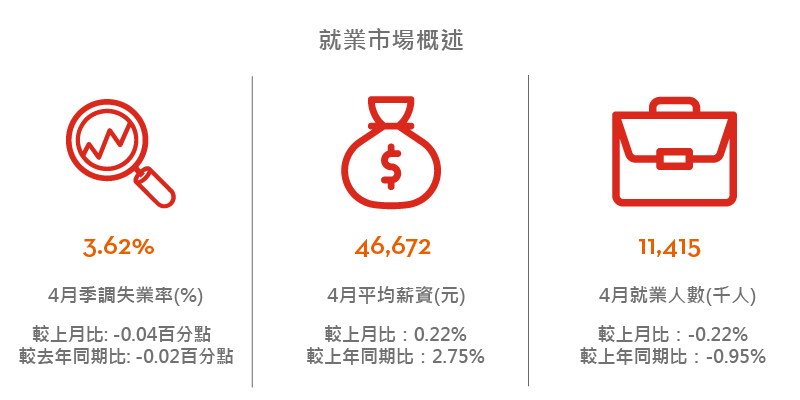

2022 年 4 月季調失業率為3.62%,較前一年同月份減少0.02個百分點,當月平均薪資為46,672 元台幣,較前一年同期成長了2.75%。總失業人數為43萬人,其中,失業率最高的年齡層為 20 至 24 歲者,達 12.26%,多因初次尋職、職場調適階段所致。

企業招募需要更有彈性,跨領域人才創造新可能

2022 年上半年國際戰事發生、物價通膨等大環境變化,對於人力市場的影響雖不顯著,但第二季台灣面臨嚴峻疫情,對於服務業、餐飲業仍有影響。但與去年疫情嚴峻時期相比,今年隨著全球各國實行與疫共存的政策、開放邊境、市場需求持續看好下,可望帶動第三季各產業的人力需求。

從人力供給面來看,除了少子化因素,加上新世代族群在畢業後選擇繼續進修,未必馬上投入就業市場,使人才荒仍持續。同時,求職者逐漸重視工作與生活平衡,傾向選擇可以維持生活品質的工作,而不選擇需要配合輪班、加班類型的職缺,造成半導體製造業與製造商的人員流動率提高。

面對市場缺工的既定事實,企業在選才流程上需要更有彈性、快速,否則會面臨長期找不到人才的狀況。企業要爭取人才,需要提供更有競爭力的薪資福利水準與友善的員工發展環境。

同時,任用主管在招募時,需要有開放的心態接受不同產業背景的人才,彈性放寬選才條件,例如區塊鏈等新興產業尋找人才,除了在產業內尋求人選,也可跨產業尋求有使用相同工具開發經驗的人才,或具有類似技能應用經驗的人才。此外,企業除了著眼於人才的即戰力外,也可透過內部培訓,讓就業新鮮人有機會成為團隊生力軍。

此外,混合型工作(Hybrid Work)模式是未來工作的趨勢,公司該思考如何平衡Work from home及Work in house的工作內容,以吸引更多不同地區、國家的人才。

企業也會開始檢視,為了提升人才競爭力而提升的薪資與福利,是否有效的反應在員工績效上?例如在疫情期間所建立起的遠距、混合型工作型態,是否真能提升員工生產力與績效?哪些職務適合遠距或混合型工作型態?企業可利用數位化平台或系統,評估新型態工作模式的績效。

從派遣人力市場來看,因為疫情、數位轉型讓企業對於人力彈性需求提升,帶動派遣人力的需求成長,科技、醫藥等產業仍是需求大宗。餐飲、物流等人力需求仍在、亟需新血加入的建築營造業也有需求,但人力供給仍相對較少。企業在招募派遣人力,或人才考慮派遣職缺時,雙方都需要加快決定時間,否則好的人才、好的機會,可能會因此錯過。

新世代求職者更需深耕專業,培養軟實力

因求才市場競爭激烈,今年仍是換工作的好時機。尤其對於有經驗的人才來說,目前大部分的初步面談仍是採取線上面談,可以用開放的態度接觸新機會,能有所斬獲。

要因應大環境快速變動,求職者除了加強專業職能,更需要培養軟實力,例如具有國際化視野、異地工作的彈性,兼具自主管理、溝通與協作能力等,提升職場競爭力。對於年輕求職族群來說,工作選擇上除了以薪資高低評估外,建議多從產業的長期發展來看,能夠堅持在專業領域累積資歷,對長期職涯發展較佳。

以軟體市場為例,因大企業擴編團隊並非常態,軟體工程師求職時應把握機會,早期加入新的產品開發團隊,掌握未來成為新專案主管的機會。

國際人才流動,促成企業與人才雙贏

除了台灣求職者,也有不少來自亞洲其他國家的求職者想要來台灣發展,包括印度、馬來西亞、菲律賓等。在疫情過後,也有不少過去或許沒有意願外派東南亞的台灣人才,開始願意派駐海外工作。同時藝珂也觀察到,有企業開始在找馬來西亞、菲律賓、印尼的人才,主要是過去二十年外派的台幹即將退休,需要有接班人接手。

產業關鍵趨勢

財會金融:

由於四、五月疫情爆發,加上不少外商企業之獎金發放遞延到Q2,所以今年Q2 中高階人力市場並未大幅回升,目前傳統財會職缺(IPO、餐飲、零售)受疫情營收下滑影響,招募放緩或暫停,企業也擔心通膨、利率調幅等因素,對人力需求才保守觀望。人力需求來自製造、半導體、軟體,、新興科技與數位相關產業。預計在 Q3疫情緩和後,市場營收回穩,人力招募需求將會陸續出籠。

受疫情升溫影響,許多台灣金融企業 Q2 招募亦被拖延,但也預估Q3開始,會重回歸正常,並釋出新一波的職位。目前除了傳統主要核心業務需求,其他需求來自數位相關需求及新興科技應用的職缺。

行政與人力資源管理:

疫情持續高低不下,但是國內的企業已經逐漸回復正常上班或是導入混合工作(Hybrid Work)新模式,後勤人資行政人員的工作生活回復正常,但是相對迎來的缺工的人才招募挑戰。

物業管理及跨領域的人資系統導入專才市場需求飆高,另外負責教育訓練與遠端績效管理課程的人力缺口也越來越高,這都是2022 上半年的趨勢。

許多台商企業因為內部人才轉型步調較慢,所以在這波人才搶奪賽中應變能力不足,,較熟悉數位工具應用的30 歲以上員工大量出走。

法務:

整體法務/法遵人才整體需求仍高,其中電子商務(電子支付、票券)、新型金融科技如區塊鏈的需求明顯增加。加上許多企業正走向數位轉型,熟稔科技法規、跨國金流、個資保護、海外法令研究的人才需求增加。

企業法律人才市場的競爭則變多,除了許多留學生在完成LLM(國外法學碩士)後直接回台灣求職,在海外公司擔任中高階法律主管也考慮回台就業。

工作型態上,法務/法遵人才也開始傾向彈性工時,因此合約制、自行執業都是選項,一些公司也提供疫情後部份在家辦公的工作模式。

上半年因為熱錢回歸台灣所以法遵反洗錢的需求增加。另外科技製造業也開始搶奪風險管控及法遵人才。

業務行銷:

受到疫情影響,企業不能到世界各地實際參展,因此數位行銷(Digital Marketing)的需求也隨之上升。至於業務職缺來說,企業對業務(Sales and Key Account Management)的需求趨緩。

零售:

電子商務在宅經濟的帶動下已成為生活新常態的一部分,即使疫情趨緩、防疫鬆綁,在未來仍是零售業成長主力。這也使得實體通路更積極投入數位轉型、拓展線上通路,需要系統、技術等相關人力協助。

就台灣北、中、南地區來看,零售業人力需求普遍皆有,預期第三季需求仍持續。南部的零售業採取調高薪資的方式,希望能吸引到中部的人才。

旅宿餐飲業:

總體來說,因第二季台灣疫情嚴峻,餐飲服務業、旅宿業較低迷,人力需求停滯。但隨著邊境開放政策實行,預計第三季整體產業需求會隨之提升,旅遊業可望在第三季轉為好轉趨勢。

採購物流:

疫情帶動消費模式的改變,實體店面消費型態漸漸轉為更便捷、免接觸式的電商服務。各大電商以及量販通路持續性拓展主倉以及各地區衛星倉、物流整合,除了建立自有車隊外、也積極與各大物流公司及外送平台有密切合作。

擁有良好的跨部門溝通技巧、訂單系統對接經驗、消費性產業的跨職能技巧以及整合性的管理能力,皆是公司招募的重點對象。

醫藥生技:

台灣醫療生技產業因為市場前景明朗,全球訂單也保持穩定,預計第三季,在國際業務市場開發的人才需求仍會持續增加。此外,印度藥廠蓬勃發展,加上有東南亞、東協十國等市場潛力,可以預期台灣生技產業在這些市場的正向成長,帶動相關人力需求,例如生產、行銷業務等。

至於在台灣的外商藥廠,從今年第一季起持續在精簡人力,預計會延續到今年年底。主要是疫情發生後,藥廠採用數位工具如 APP 取代業務人員親自拜訪,持續為醫生、護理人員服務、提供藥物資訊等。

醫療器材業則沒有明顯的人力需求變動;生技產業所需的臨床試驗、法規人才仍持續招募中。

傳產製造:

因國際疫情趨緩、各國解封,戶外活動增加,自行車國際需求仍持續,帶動相關供應商如零件、電動腳踏車電池等需求,使得自行車相關製造產業仍有人力需求。反倒是因疫情帶動家用健身器材需求,近來則因國際疫情趨緩,家用健身器材需求減少,連帶相關製造商人力需求減少。

就地區而言,中部因風力發電基礎建設陸續完成後,目前人力需求以組裝、維運等相關人才為主。

不過,對於製造業來說,因為疫情影響,台灣外籍勞工的引入仍受限制,一線生產人力缺工情況仍持續。

科技製造:

上半年工程與科技業受到大型外商公司增員的影響,如Google、Intel、Meta、AMD、Amazon 任用許多台灣人才,使得整體薪資大幅提昇,連帶相關產業願意加碼任用。約有三成的人才,也將跳槽當作加薪的跳板。預計下半年受到美國升息、烏俄戰爭及中國供應鏈斷鏈的影響,缺料問題仍在,企業任用的速度會趨緩、走走停停。但維持不變的是,台灣在全世界電子產業中,為關鍵零組件(半導體、晶圓製造、面板等)的重要供應者,企業仍持續擴編研發團隊,尤其對於晶片研發(SoC / IC Designer)、晶圓製造、設備、韌體及硬體開發相關人才需求熱度不變。

此外,疫情及戰爭等影響造成供應鏈斷料或是運輸成本上漲,使得企業重視供應鏈管理,影響職缺如Sourcing and Procurement(採購)、Supplier Quality Management(供應商品質管理)、Contract Manufacturing Management (外包商管理)、Material Planning (物料管理)、Manufacturing Project Management(製造專案管理)。疫情帶來的危機,也同是轉機。疫情前,在台外商會從總公司派駐技術人員來台的方式,作技術傳承與教育訓練。然而疫情下的這兩、三年,實體商務往來受限,總公司直接派員來台的方式已逐漸被取代,改以在台灣、有相關技術經驗的人才作為培訓種子,直接將技術傳承給新人,帶動了技術支援相關的工程師需求。

隨著半導體廠房在各地建立,科技製造業的人才需求板塊也隨建廠需求而變化,包括建廠工程所需的機電規劃、土木規劃人才需求,氣體、設備、材料供應商的人才需求,到製程工程、工安人才等,預計人才需求仍會持續增加。也因為疫情,讓自動化設備需求增加,帶動半導體前端的製造業 ─ 電力機械等相關產業人力需求,以及自動化設備維修人才。以半導體產業集中的新竹為例,需要的人才多為生產製造、製程、設備及研發,預期第三季需求仍會持續增加。就台灣各地區的科技製造人才需求來說,南部半導體製造設備等廠商為吸引人才,不僅在短時間內調升薪資水準,更直接提供交通車、高鐵車資補貼等福利,以吸引中部人才。

資訊科技:

幣圈相關公司受到前陣子Luna、UST脫鉤的事件影響,部份幣圈公司招募趨向保守,不過,虛擬貨幣只是區塊鏈的應用之一,其他區塊鏈應用的公司無顯著受到影響,預期下半年區塊鏈產業熱度依然存在。雖然部分虛擬貨幣在近期大環境下有劇烈變動,多少影響求職者的信心,建議對區塊鏈產業有興趣的求職者,可選擇加入已有穩定商業模式的公司。

就軟體人才需求來說,不僅是軟體產業需求高,有鑒於各行各業都需要軟體應用,例如應用 AI 技術開發健身器材產品等,讓軟體設計工程師、韌體設計工程師等職缺增加。宅經濟帶動遊戲產業成長,因此在遊戲企劃、設計、後端維運人力等人才需求成長。

此外,越來越多企業採取混合式工作型態或全遠端工作模式,軟體人力需求不再只集中在北部地區,開始在中部、南部尋找人才、成立團隊。同時,海外軟體公司看中台灣相對穩定的環境、鄰近日本客戶等優勢,會選擇來台設置研發中心,在成本考量上,設置地點也不限於北部,也會選擇落腳中、南部,增加當地軟體人才需求。

如想要閱讀英文版本的 Job Market Report,請至 :

相關資訊

2024 Q4 台灣就業趨勢報告 Job Market Report

2024年即將結束,各行業也開始著手進行來年的人才策略規劃。隨著技術創新和市場需求的快速變化,不同領域的就業趨勢呈現多樣化發展。 本次報告將從半導體、軟體、零售、生技醫療和金融等產業,深入解析最新的職場需求與趨勢,協助企業和求職者掌握未來機遇。 零售業就業趨勢 Powered by embed youtube video and tandblekning hemma bäst i test 企業端善用數據與消費者洞察,有助建構新的商業模式,讓流量變現 雖然2024年全年的零售消費行為趨於保守,實體通路或電商業者仍可多利用手中握有的消費者數據充實CRM資料庫,進一步發掘富有含金量的消費者洞察(如消費習慣、消費頻率、消費金額等),據此建構新的商業模式以吸引更多消費者。 此外,藝珂建議,企業端宜站在消費者立場思考及規劃適合的溝通策略,才能成功讓數據與流量變現,進一步強化品牌與消費者的連結。 有助數據及流量變現的人才,企業虛位以待 在數據與流量為王的時代,透過數據分析挖掘消費者輪廓、消費者需求及消費旅程成為行銷新顯學,因此,數據分析、CRM與流量變現方面的職務需求大幅提升。 隨著Q4零售業傳統旺季的到來,已有不少企業針對具有實體及電商操作經驗、熟悉CRM與消費者數據分析的職缺進行補強。 求職者宜培養多工技能及數位行銷技巧 在實體與電商通路蓬勃發展的數位時代,線上與線下活動往往同時並存,建議Q4想進入零售業服務的求職者積極培養多工技能,充實個人的OMO(Online merge Offline/Offline merge Online)數位行銷技能,唯有掌握CRM及數據變現的訣竅,方能提升職場競爭力。 醫藥生技/醫療產業就業趨勢 Powered by embed youtube video and tandblekning hemma bäst i test 2025年產業成長動能強勁,生技與醫療產業Q4招募需求明顯增長 藝珂產業分析預估,2025年生技醫療產業中的部分企業成長動能強勁,已有業者在2024年Q4提前進行人力部署並開出不同職缺,為2025年的人力需求預做準備。 行銷、銷售與新興醫療領域人才需求殷切 由於2025年將有不少重磅藥物進入台灣市場,帶動生技醫療產業Q4人力需求,尤其外商藥廠對於行銷、銷售及醫療事務方面的人才需求特別殷切。此外,由於細胞治療等新興醫療的崛起以及醫療器材新法規的導入需求,帶動新一波人才需求,具備整合性、跨職務經驗或其他獨特經驗的人才,比如同時具備業務及行銷經驗,或是能透過內部跨單位整合,協助企業完成具體專案目標的人才,將會更容易脫穎而出。 企業端看重數位工具應用能力與跨領域經驗 隨著疫後數位科技的快速普及,醫療產業在人才招募時更重視求職者的數位工具應用能力,而求職者若具備跨領域經驗則是加分項。藝珂觀察,隨著AI與智慧醫療的興起,面對產業快速變化,企業端多半希望求職者具有系統導入及應用AI技術方面的經驗,也希望求職者具備更好的學習能力與適應能力,以因應快速變化的AI時代。 金融業就業趨勢 Powered by embed youtube video and tandblekning hemma bäst i…

【慎防詐騙】請留意不明人士冒充的藝珂顧問

【📣藝珂官方公告】近期有不明人士頻繁透過社群廣告發布招募訊息,並冒充藝珂顧問名義收集履歷。藝珂在此提醒大家不要受騙,在提供個人資訊前務必保持警覺,以免讓個資外流。 若您發現疑似冒充藝珂顧問的情形,建議透過以下方式確認,避免受騙:1.請顧問用藝珂電郵溝通,並認明@adecco.com電郵位址2.請顧問提供官網職缺連結,由藝珂官方管道投遞履歷 同時也請認明以下藝珂官方平台,切勿提供資訊給不明的網站或偽造的社群平台: 👉官方網站: https://www.adecco.com.tw/ 👉 Instagram: https://www.instagram.com/adeccotaiwan/ 👉 Facebook: https://www.facebook.com/adecco.taiwan 👉 LinkedIn: https://www.linkedin.com/company/adecco 👉 Line@: https://reurl.cc/77WrAb

2024 Q2 台灣就業趨勢報告 Job Market Report

國際宏觀經濟評估和展望 OECD指出,全球經濟前景開始轉好,復甦正在展開,雖然全球經濟增長仍然溫和。OECD在5月預測2024 年全球GDP 成長率為3.1%,與2023年相同,並預估2025 年全球GDP 成長率則為3.2%。 全球經濟成長復甦,通膨下降速度超乎預期,貿易成長轉正 OECD報告顯示,貨幣緊縮仍持續影響住房和信貸市場,通膨下降速度超乎預期。各國央行可能將在2024年下半年降息,有助於增加消費者所得,但全球經濟仍需面對地緣政治及區域衝突的風險,為經濟成長增加不確定性。隨著通膨放緩和貿易成長轉正,實際收入已開始改善。 全球勞動市場供需失衡緩解,勞動力增長潛力大 全球勞動市場的供需失衡正在緩解,失業率仍處於或接近歷史低點。根據Adecco相關研究報告,勞動市場仍然緊張,人才稀缺,就業率的預測仍然處於歷史高位,隨著離職率降低,就業增長速度放緩及公開職缺減少,勞動市場緊張程度似乎有所緩解。然而,無論是已開發還是發展中經濟體,勞動力增長的潛力都很大,非經濟活動率和非正式僱用比例仍然很高,青年失業率亦在逐步上升。 AI商機推升出口動能,傳產庫存去化,服務消費持續成長 AI科技需求推升商機,台灣半導體產業及伺服器相關供應鏈需求暢旺,出口表現優於預期。台灣第一季出口值,較去年同期增加12.91%,帶動部分原物料備貨需求增加。傳統製造業庫存持續去化,第一季傳產接單庫存效應發酵,不過終端需求未明顯回升,客戶下單節奏跟著景氣復甦呈觀望狀態,企業對庫存管理、設備投資仍趨保守。 而內需穩定成長,消費維持動能,受惠春節假期購物、旅遊人潮,第一季零售業、餐飲業,及服務消費如航空客運、旅遊持續成長。行政院主計總處4月底公佈2024年第1季GDP約為6.51%,是近11季新高。 台灣缺工、就業回溫,企業招募「遇缺可以補」 台灣景氣緩步復甦,人才招募也將回穩,職缺較2023年增加。根據勞動部《113 年第 1 次人力需求調查結果概況》,預計113年4月底較1月底人力需求增加 5.3 萬人,為三年以來的同期最低,其中以增加 2 萬人的製造業人力需求最多,其次為住宿及餐飲業、其他服務業,增加人力的原因是長期缺工、退離者補充。 藝珂觀察,相較2023年,企業普遍遇缺不補,2024年企業則轉向「遇缺可以補」。第一季就業市場熱度高,年後轉職潮發酵,人力已逐步到位。過去第二季釋出的職缺會放緩,但今年未到第三季就已接續釋出人才需求,象徵就業市場逐步回溫。 半導體研發製造人才需求增量,傳產製造業仍在觀望 台灣半導體業參與全球供應鏈,AI商機帶動台積電在日本熊本、嘉義擴廠,推升AI、資料分析、AI伺服器等研發及製造人才的需求。中南部開出中高階人才職缺,以往求職者不願跨縣市移動,如今有7至8成求職者為了工作機會,願意考慮到其他縣市工作。 藝珂表示,目前人才需求集中在半導體明星企業,並非每個產業都已恢復元氣,還未見到明顯復甦,企業正面臨去庫存問題,用人仍趨保守。傳統製造業趨於平穩,鞋業、自行車業未見積極需求,工業五金、零組件等代工廠,也因下游能見度不高,甚至有人力緊縮的現象。 此外,疫情後人才恢復流動,晶片法案、美中貿易戰帶動傳統製造業、電子製造業等產業集體外移東南亞,亞洲勞動力移往越南等新興國家,如何管理異地人才也成企業未來的挑戰。 零售業斷崖式需求下降,餐飲缺工找科技解方 美妝、精品、快時尚等零售業第一季的斷崖式人力需求逐漸緩解,消費市場業績不佳,也將影響企業內部壓力,往外求職,由於民生消費產業與美妝人才需求接近,也將影響民生消費產業人才流動。企業用人轉向保守觀察,連行銷職缺也傾向在企業內部尋找。 餐飲業人力需求高,因應外部經濟景氣變化,中高階人才第二季已趨緩。2023年缺工影響大,企業尋找各種解方,採用送餐機器人、自助點餐、減少座位維持服務品質等方式,以最低限度人力,解決長期缺工的問題。 醫藥、金融保險需求熱,生技、綠能業招手國外人才 金融業、保險業的基層人才需求高,因應內部組織轉型的需求,招募人才的速度快又多。相較去年同期及第四季遇缺不補,2024年外商醫藥企業的人力需求高,市場熱度不減,掀起轉職熱潮,回到疫情前的樣貌。不僅大幅縮短業務代表、中階主管的招募時程,更陸續開出高階職缺,顯示醫藥企業求才若渴,原先第三季才會釋出職缺,甚至提早至第二季就開始招募流程。 全世界都在積極搶奪人才,台灣企業也開始從泰國、印度、越南尋找IT技術人才來台。此外,綠能業、生技業的人才需求高,但國內符合專業的人才不多,急需從國外引進人才。政府雖提供就業金卡,但若要與全球競爭國際型人才,除了簽證之外,仍需提供來台生活的相關配套支持,包括稅務、住宿、伴侶的工作、小孩的教育等,都會影響人才來台工作的意願。 此外,第一季醫藥、生命科學、傳產服務業、製造業都出現中高齡人才就業增加的趨勢,穩定、有豐富經驗、專業度夠的特質,也讓就業市場重新重視中高齡人才。 第二季企業保守觀望,導入AI與自動化,積極留才 綜觀台灣第二季就業趨勢,藝珂預測,企業擔憂太過樂觀,仍處於「停、看、聽」的觀望狀態。因此,第二季、第三季會先觀望市場的樂觀程度,雖會持續增加招募需求,但會拉長招募決策的時間。 藝珂建議,由於人力需求不穩定,企業應整合AI、自動化新技術,提升生產力。Adecco相關研究報告指出,生成式AI工具加速人力資源流程導入AI,對話式AI更加普及,產業專家預測對話式AI將嵌入至40%的企業應用中。人力資源產業分析公司SIA《AI在人力資源的未來》調查顯示,認為AI將取代目前完整招募週期活動的雇主,平均約有39%。 其次,投入留才計畫,滿足員工疫後的心理需求,例如提供彈性上下班選項、重視ESG和DEI文化,提供技能提升和再培訓,讓員工跟上新技術的迭代,轉換到新職能。更重要的是,因應企業內「四代同堂」的文化差異,用開放心態與同事溝通協調,讓內部溝通順暢,才能對齊彼此的工作目標,增加人才留任的機會。 閱讀英文版報告 Read the English Report

2024薪資指南與產業報告:亞太區各國版本

在人才跨國流動頻繁的當下,可靠的薪資資訊將是企業人才策略的關鍵指引。藝珂為您彙整2024年亞太區各國版本的薪資指南報告,不論您是重視跨國市場策略的全球化企業,或是前往海外拓展的中小企業,都一定能從中獲得關鍵資訊。 藝珂薪資指南涵蓋澳洲、香港、印度、馬來西亞、新加坡、南韓、台灣、泰國及越南等版本,每個國家均有整體勞動市場的概況,並針對特定產業深入解讀,完整說明整體人才市場趨勢,以及各行各業的職位薪資資料。此外,內容亦包含我們在九個國家進行的當地調查,深入洞察不同市場工作者的觀點,為您提供關鍵的人力市場資訊。 請點擊以下連結,下載各國的薪資指南: 澳洲 香港 印度 馬來西亞 (Coming Soon) 新加坡 韓國 台灣 泰國 越南

【防詐騙公告】請提防假冒的社群網站

近期發現有不明人士偽造藝珂名義於LINE平台上創立社群頻道,並提供不明連結的情形,藝珂在此呼籲大家不要受騙,也不要提供個人資訊給未經查證的管道。如有任何疑問或發現可疑情況,請立即與我們聯繫,並請認明以下藝珂官方網站與社群: 官方網站: https://www.adecco.com.tw/ Instagram: https://www.instagram.com/adeccotaiwan/ Facebook: https://www.facebook.com/adecco.taiwan LinkedIn: https://www.linkedin.com/company/adecco Line@: https://reurl.cc/77WrAb

藝珂觀點:台灣2024薪資指南與產業報告 | Adecco Taiwan Salary Guide 2024

台灣藝珂集團《2024薪資指南與產業報告 Taiwan Salary Guide》 人工智慧的崛起為企業帶來無限可能性,卻也帶來了產業轉型的挑戰,不僅原有的流程可能被大幅翻轉,人才的跨國流動也讓招募更為困難。面對嶄新技術的衝擊,掌握無法被取代的關鍵人才將是企業的首要任務。 台灣藝珂發布《2024藝珂薪資指南與產業報告》,以宏觀的角度針對整個亞太區的人才招募前景做出評析,更彙整台灣10大產業市場薪資調查結果,透過詳盡的薪資數據與趨勢洞見,作為企業人才策略的參考。除此之外,亦同步發布業界薪資政策調查結果,協助企業與人才瞭解勞動市場的現況,展望2024的嶄新局面。 立即下載《2024年台灣薪資指南與產業報告》,查看完整數據與洞見! The rise of artificial intelligence brings endless possibilities to industries but also presents transformational challenges. Existing processes may undergo significant changes, and talent mobility across borders makes recruitment more challenging than ever. In the face of this new technology, securing irreplaceable talent becomes a top priority. Adecco Taiwan…

台灣未來勞動力調查報告:人工智慧對當代工作者的挑戰

台灣未來勞動力調查報告 人工智慧對當代工作者的挑戰 2023年的經濟衰退、企業裁員等環境因素讓企業的攬才、留才策略面臨極大考驗。與此同時,Open AI發佈的ChatGPT驚天問世,掀起大型語言模型(LLM)及生成式AI (Generative Artificial Intelligence)的旋風,這波AI大革命不僅正在改變未來工作的樣貌,更可能推動大規模的生產力革新。 為了瞭解生成式AI對業界帶來的衝擊,台灣藝珂集團推出《台灣未來勞動力調查報告:人工智慧對當代工作者的挑戰》,發布以下兩份調查結果: 一、針對全台灣1,224家企業,瞭解企業對AI的態度、在人力資源流程導入AI工具的現況。 二、針對1,947位企業人才,掌握求職者對生成式AI工具的使用情況。 除此之外,此白皮書亦引用藝珂集團對全球逾3萬名工作者進行的調查結果,比對全球與台灣的人才對生成式AI的採用態度,並匯集台灣藝珂集團總經理及AI專家的洞見,協助企業因應生成式AI可能帶來的改變,並作為組織擬定人才轉型策略的參考。 立即下載 立即下載白皮書 請填寫以下表單,下載連結將寄送至您留下的email。若您有服務相關的需求,敬請在表單中說明,我們將盡速與您聯繫。 請填寫以下表單,下載連結將寄送至您留下的email。若您有服務相關的需求,敬請在表單中說明,我們將盡速與您聯繫。

【2024藝珂校園大使計畫】熱烈報名中,立即搭上職涯特快車

【2024 藝珂集團校園大使計畫】熱烈報名中 在學中的你,還在擔心出社會當職場小白?還在迷茫對職涯沒有想法?千萬別錯過這個難得的機會! 搭上藝珂校園大使職涯特快,帶你來一場加速成長的旅程! 成為藝珂校園大使,將會為你帶來哪些能力呢❓️ ◆參與多元課程,提升職場所需的軟實力 ◆與專業顧問交流,擴展職涯人脈與洞察力 ◆透過實際經驗,為你的履歷增添豐富內容 報名期間:2023/12/11-2024/1/12 申請資格:歡迎各大專院校在學生(含研究所) 立即報名:https://reurl.cc/jvLb11

2023 Q4 台灣就業趨勢報告 Job Market Report

國際宏觀經濟評估和展望 根據OECD經合組織 9 月發佈的2023經濟展望中期報告指出,事實證明,2023 年上半年全球經濟比預期更具彈性,但成長前景依然疲軟。隨著貨幣緊縮政策越來越明顯,美、歐等主要央行2022年迄今大幅升息之累積效應發酵,加上中國的復甦弱於預期,2024 年全球經濟成長恐將低於2023 年。勞動力市場緊縮,雖然整體通膨持續下降,但可能會比預期持續更久,能源和食品市場仍有可能受到進一步干擾。中國經濟成長大幅放緩將進一步拖累全球經濟成長,許多國家的公共債務仍居高不下。 全球成長仍低迷 商品貿易疲軟 服務貿易好轉 OECD報告顯示,與 2022 年下半年相比,2023 年上半年全球 GDP 年化成長率為 3.2%。美國和日本的成長相對強勁,但歐洲大部分地區成長疲軟。中國重新開放的最初動力逐漸減弱,房地產行業的結構性問題繼續拖累內需。 然而與全球產出相反,今年上半年全球貿易量成長速度低於預期,貿易強度下降,商品貿易量特別疲軟,尤其是在主要已開發經濟體,截至 6 月為止,全球商品貿易量下降了 2.5%。旅遊業則從 COVID-19 初期的急劇下滑中繼續強勁反彈,服務貿易表現溫和好轉。 OECD報告預測 2023 年世界經濟將成長 3.0%,但在 2024 年放緩至 2.7%,全球經濟成長仍將疲弱。報告指出,儘管亞洲和中國經濟復甦不如預期,但預計 2023-2024 年全球經濟成長份額仍將不成比例地繼續來自亞洲。 (Source: OECD Interim Economic Outlook 114 database; and OECD calculations.) 勞動力市場動態緩和整體環境對求職者有利 另外,根據Adecco 2023 年第二季宏觀經濟和勞動力報告指出,2023年下半年經合組織國家勞動市場動態緩和並有所改善。以失業人均職缺數計算的勞動市場緊縮程度高於疫情前水準,就業機會仍持續超過失業人數,顯示整體環境對求職者相對有利。此外,大多數經合組織國家新聘員工中,約聘和兼職的比例有所下降,提供員工福利,如健康醫療、退休計畫和帶薪休假的職缺比例則有所增加。 (Source: SIA & OECD Employment Outlook, 2023) https://www.oecd-ilibrary.org/sites/1f628002-en/index.html?itemId=/content/publication/1f628002-en 台灣Q3製造業低迷…

2023 – Q3 Job Market Report

國際宏觀經濟評估和展望 根據Adecco 2023 年宏觀經濟和勞動力報告指出, 2023 年全球經濟增長將放緩,2024 年將出現反彈。報告分析 PMI 和全球運輸成本等經濟數據表明產量增加、供應鏈挑戰已明顯改善、能源價格下跌、投入成本壓力有所下降。 整體而言,2023 年全球 GDP 增長預計為2.4%,2024 年增長為 3.0%,低於COVID-19爆發前的平均水準。美國、歐元區和中國的經濟活動指標比年初的預期更具彈性。但政策制定者仍須步步為營應對挑戰,通過適當措施穩定金融,打造疫情後的新增長引擎,並增強靈活性,以促進可持續和包容的經濟增長。 通膨危機稍緩解 亞太成長勝歐美 另外,值得注意的是5 月份美國通貨膨脹率降至兩年多以來的最低水準,顯示出自2022年隨著俄羅斯入侵烏克蘭演變成全球危機的通貨膨脹,已稍有緩解,但由於美國和英國等發達經濟體為了應對通膨,持續採取貨幣緊縮及升息政策,因此預計今年內將出現溫和衰退,而歐洲大陸和拉丁美洲則可望實現極溫和的正成長。 相較之下,亞太地區和中東和北非地區增長腳步穩健,尤其是亞洲新興經濟體的表現更令人期待。根據OECD 的預測,亞洲新興國家的經濟成長雖然面臨疫情反覆、烏克蘭戰爭、全球經濟放緩、供應鏈中斷等不穩定因素挑戰,但適當的貨幣和宏觀經濟政策反應、以及強勁的內需推動,亞洲新興經濟體可望展現韌性,仍將是吸引外國直接投資的目的地。 (Sources: UniCredit, IMF, ECLAC, Asian Development Banks & IHS Markit, LinkedIn, IHS Markit, HSBC Global Research, 2023) 全球就業市場觀望 招聘放緩與缺工並存 在就業市場方面,儘管近期全球招聘活動放緩,但勞動力市場表現出彈性。各國求職者平均職位空缺數量,仍高於疫情前的水準,失業率接近歷史低點。 但由於經濟前景的不確定,全球公司都縮減了招聘與此同時,多國出現缺工問題,導致雇主之間爭奪有限的工人,推動工資上漲的壓力加劇,勞動力市場緊張。 台灣Q2就業景氣普遍停滯 傳統上人力招募的高峰經常落在第二季,但今年各產業招募普遍放緩,原因除了企業端在考慮財報數字符合期待和審視真正需求之後趨於保守之外,個別產業之間也因情況不同而有所差異。 以物流業、科技產業和軟體業為例,前者屬於就業市場已趨飽和,企業檢視人才的標準更詳細、更全面,且徵選過程因為企業端在疫情解封後變得忙碌而拉長,而求職端資深人才看淡市場需求也採取觀望。科技產業則因為過去一年半以來以高薪搶太多人,在一波大裁員之後仍在消化庫存。軟體業同樣在經歷2022年第四季的大缺工而大開職缺之後,今年第二季緩緩步向供需平衡,因此招募陷於停滯。 至於半導體產業,不分國際大廠或台灣本土企業,開始出現產能利用率下降以及投資案延緩現象。反映到半導體產業人才招募上,也出現徵才需求下滑。根據人力銀行統計,2023 第二季度 IC設計工程師職位相較於2022 同期,需求數大約下降10-15%。不過半導體產業普遍並未出現電子終端以及軟體業裁員和求職潮。 此外,在製造業方面,許多跨國企業早在年初就做好年度人力招募計畫,因此到了年中其實不會有太大異動,再加上今年全球經濟成長疲軟,製造業缺乏向上的跳板,更不會考慮於二季度再釋放職缺,增加成本。 新產業驅動職缺逆勢成長 供需不對等藏隱憂 在就業景氣普遍低迷當中異軍突起的產業,也不算少數,包括零售、電商、快銷品、廣告、線上直播、AI、ESG (環境、社會和企業管治)、能源業,特別是綠能等等。其中AI相關職位和設備的配置已成為各企業當前發展的重心,而各品牌商爭相投入奉為顯學的ESG和綠能應用,更攸關企業的形象定位和永續經營。越來越多公司籌措ESG團隊,網羅熟悉法規人才,雖然編制不大,多半只有一兩人,但職缺需求可望持續。至於能源業則受惠於全球永續能源業的蓬勃發展,各家競逐綠點,風力發電和太陽能產業帶動製造業和科技人才轉換跑道,投入儲能設備等新興事業,同樣前景可期。 此外,半導體產業之非主流產品,如工業半導體(AI…